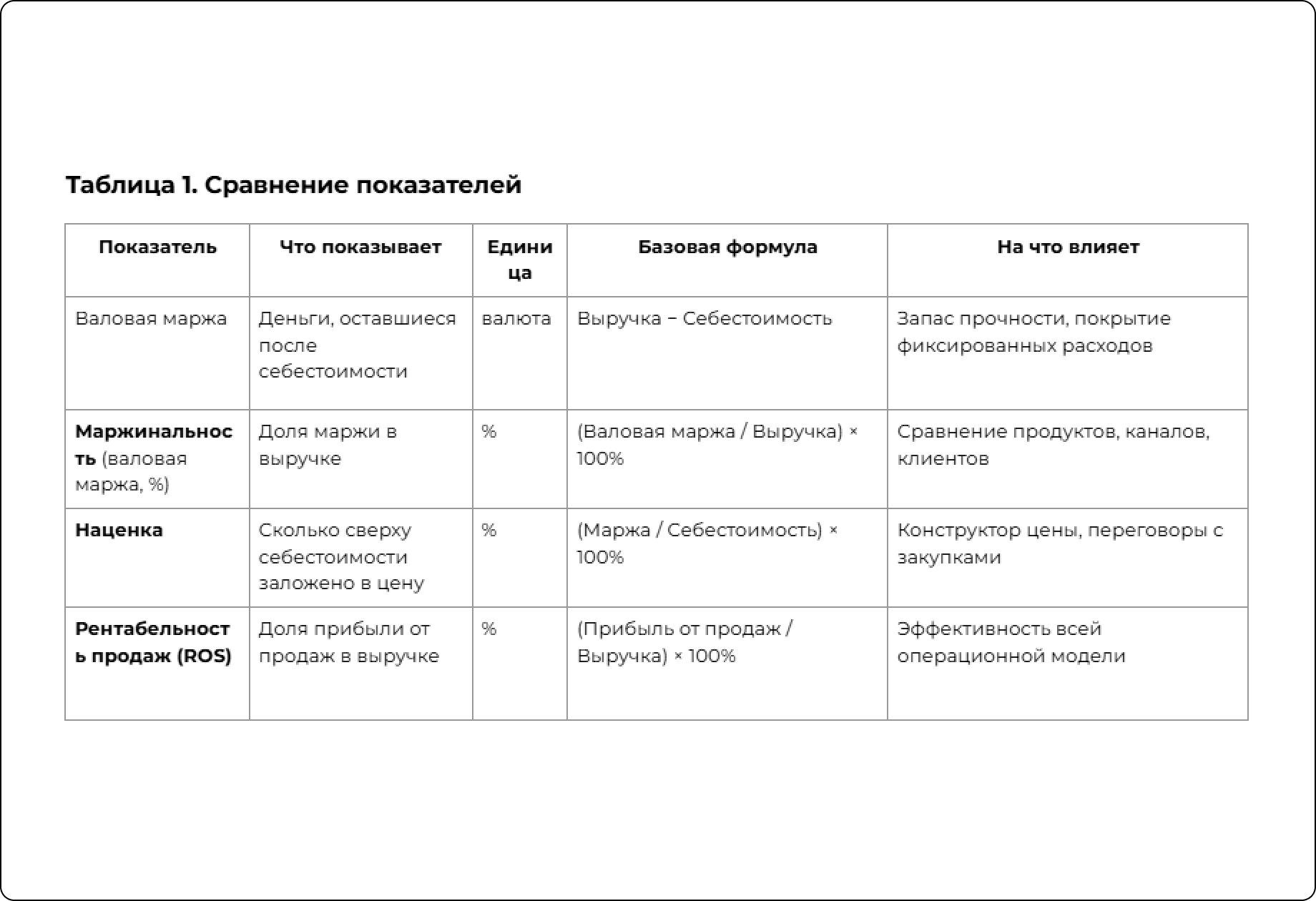

Маржа — абсолютная сумма, маржинальность — её доля в выручке (в процентах), наценка — отношение маржи к себестоимости.

Путаница между терминами приводит к ошибкам в прайсах и переговорах.

Для единообразия в отчётности закрепите определения и формулы в положении о ценообразовании.

Ниже — краткое сравнение.

- Маржа: абсолютная сумма (в деньгах).

- Маржинальность: доля маржи в выручке (в %).

- Наценка: отношение маржи к себестоимости (в %).

Внимание: маржинальность и наценка — разные базы расчёта.

Наценка 25% не равна маржинальности 25%: при себестоимости 80 и цене 100

наценка = 25%, а маржинальность = 20% (20/100).